本篇文章可分为两个部分:第一个部分从经济人口、市场容量、竞争格局、香型变迁等多个角度对整个河南市场进行全方位的描画,堪称河南市场图谱。第二个部分表达作者的观点:在竞争加剧的河南市场,看好清香(汾酒)和名酒;

市场概况:河南人口多(全国第三),经济强(全国第五),爱喝白酒,2022年以约600亿元的白酒市场容量傲视全国。区域格局:河南省内下分17个地级市和1个省管县级市,包括郑州市在内的豫中是消费强势区域(约200亿规模)。

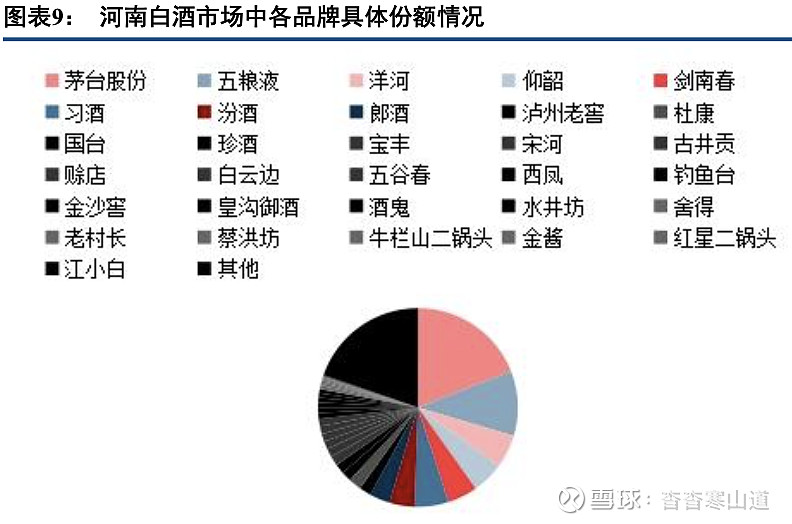

分品牌格局:大容量使得河南成为白酒兵家必争之地,2022年在河南销售的白酒品牌有接近4000个,茅台五粮液洋河、仰韶(河南地产品牌)、剑南春和习酒在河南销售额排名前六,合计份额大概在50%左右。包括TOP6在内,河南省内收入超10亿元的还有汾酒、郎酒、老窖、杜康和国台。

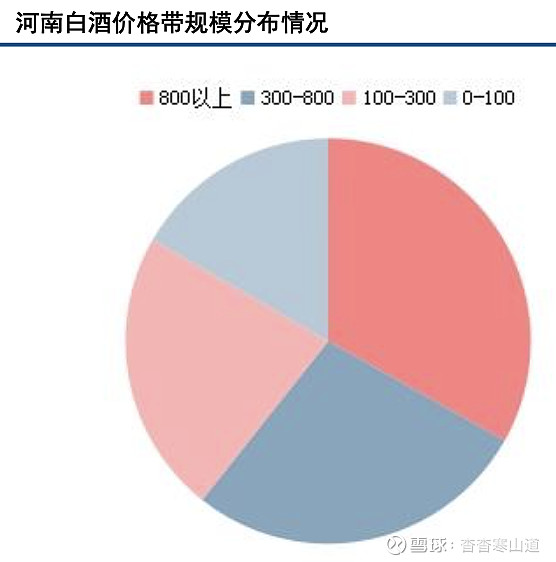

分价格带格局:自上而下,河南白酒价格带规模呈现倒金字塔结构,高端、次高端、大众和百元价格带占比大概分别33%、28%、23%、17%。子价格带格局:具体到每个价格带上,呈现的依然是名酒在上地产酒在下的局面。800元以上价格带由茅五领衔分割,次高端价格带诸强争霸,浓酱清均有一席之地,300元以下除海之蓝、茅台系列酒、玻汾等名产品外,多由地产酒占据。

分香型格局:展望未来,酱香热虽退却,但是酱酒头部企业却开始重视C端培育和品牌打造去挖掘增量,而清香的快速崛起和浓香一直以来见长的渠道能力,为未来的河南香型竞争增添了一份激烈。

看好一:看好多元化香型趋势。当下虽酱香热退烧,但消费者喜新厌旧和渠道追逐利润的天性不会变,浓香并未具备激发河南消费者和渠道新的关注所需的因子。基于这一逻辑,2023年的河南龙战于野,我们更看好强势能助推下的山西汾酒在河南乃至全国的进一步发展。

看好二:看好名酒集中度逐步提升。我们大家都认为,凭借更强的品牌、更丰富的渠道运作经验和更完善的管理体制,名酒有望继续挤压地产酒的生存空间,名酒集中度的提升是长期进行时;

河南:人口多,经济强,爱喝白酒。河南历来属于中国白酒的消费TOP级别市场,问题大多有:1)庞大的人口规模和较强的经济实力。2022年,河南省非流动人口排名全国第三(9872万人),GDP总量排名全国第五(约6.1万亿元);2)传统的白酒消费文化。同为经济人口大省,广东和山东的酒类消费市场除白酒外,洋酒啤酒等酒种也占据一定份额。根据酒业家2月28号的推文数据,2022年广东整体酒类消费市场约有580亿元,但白酒只有约300亿元。相较之下,作为中国仅次于四川的白酒第二产量大省,河南人对白酒的喜爱更为纯粹,根据益普索的数据,河南的白酒渗透率名列全国前三。3)人口结构整体彰显年轻化,2021年结婚登记数排名全国第二,极大的带动了宴席市场消费

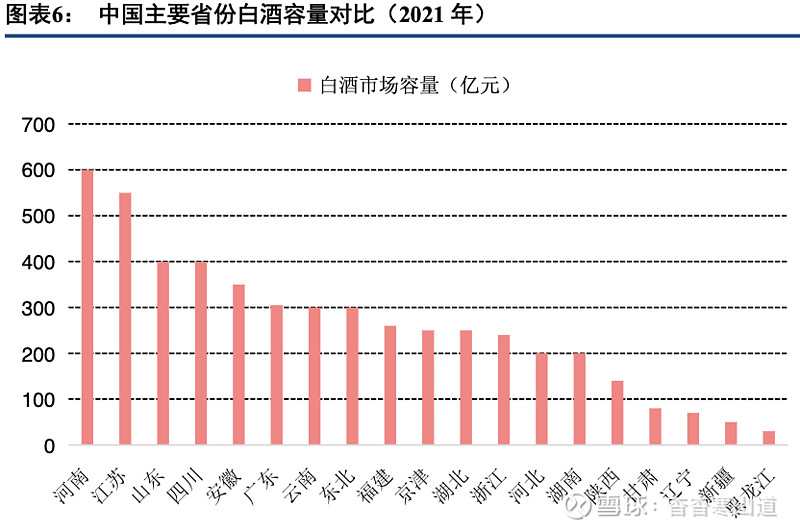

600亿河南市场傲视全国。基于前述原因,河南的白酒消费容量居于全国前列乃至于傲视全国。根据酒食汇的数据,2021年河南白酒容量达到约600亿元,排名中国第一。而根据酒业家的数据,2022年,河南白酒市场主要品牌销售额为618.84亿元。(注:除特别标注外,后续河南细分数据均来源于河南省酒业协会)

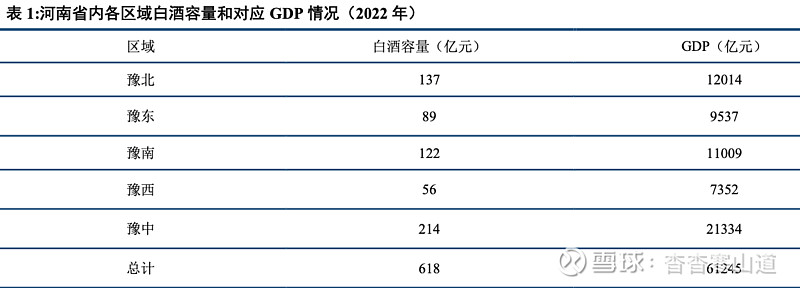

河南下属区域可分为东西南北中,豫中是消费强势区域。河南省内下分17个地级市和1个省管县级市,这18个地区可以按地理位置划分为东南西北中,这中间还包括郑州市、平顶山市、许昌市、漯河市四市在内的豫中地区是河南经济最发达、人口最多,也是白酒消费容量最大的区域,容量达到约200亿元以上。豫北(约137亿元,含新乡等)和豫南(约122亿元,含信阳等)基本接近,豫东(含周口等)和豫西(含洛阳等)较为薄弱,容量均不足百亿

区位优势奠定郑州白酒心脏地位。从具体各市看,郑州独占河南接近四分之一的容量,是第二名南阳的三倍以上。除了是河南省省会,连贯南北的京广线和连贯东西的陇海线均从郑州经过,郑州号称“中国铁路的心脏”。因此,郑州独特的区位优势也在其成为河南乃至中国的白酒心脏上有所助力。凭借区位优势带来的极低物流成本、河南大量的外输人口和本身的白酒消费文化,坐落于郑州的百荣世贸商城是中国白酒乃至整个餐饮行业的集散地和中转站

大容量使得河南成为白酒兵家必争之地。根据河南省酒业协会发布的《2022年河南酒类流通市场报告》显示,2022年,河南省白酒市场主要品牌销售额为618.84亿元,而在河南销售的白酒品牌有接近4000个,真可谓是千方混战。从集中度情况去看,茅台五粮液洋河、仰韶(河南地产品牌)、剑南春和习酒在河南销售额排名前六,合计份额大概在50%左右。其中,茅台销售规模在100亿元以上,五粮液在60亿以上,洋河、仰韶、剑南春和习酒均在30亿元级别。此外,TOP6之外,汾酒和郎酒均在20亿以上,老窖、杜康、国台抢占10亿俱乐部,其余酒企收入均在10亿以下

自上而下,河南白酒价格带规模呈现倒金字塔结构。800元以上高端价格带顶级规模,超200亿元占比约33%。300-800元次高端价格带紧邻其后,份额不到约30%。0-300元的塔基约占40%份额,其中100-300元价格带又比0-100元规模略大。我们判断河南倒金字塔价格带与全国的纺锤形价格带结构不同的原因主要在于河南是酱酒重度市场,而酱酒多布局次高端价格带(详情可参阅我们前期次高端深度——《次高端图谱、修复与推荐》)

名酒在上,地产酒在下。具体到每个价格带上,呈现的依然是名酒在上地产酒在下的局面。首先是800元以上高端,此价格带中豫酒规模预计仅有5亿元左右,份额主要被茅五等一线名酒分享,其中茅台五粮液占近三分之二的份额;300-800元价格带则是诸强争霸,浓香的剑南春和洋河、酱香的习酒、国台和珍酒以及清香的汾酒均占据一部分市场;100-300元价格带的传统大众酒,是地产酒的“生命线”,这样的价格带的产品除茅台系列酒和洋河的海之蓝外,名酒并无特别强势的表现,预计大部分份额由地产酒占据。最后是百元以下价格带,这样的价格带最为分散,玻汾、牛栏山、老村长、江小白等和地产酒在这样的价格带同台竞技

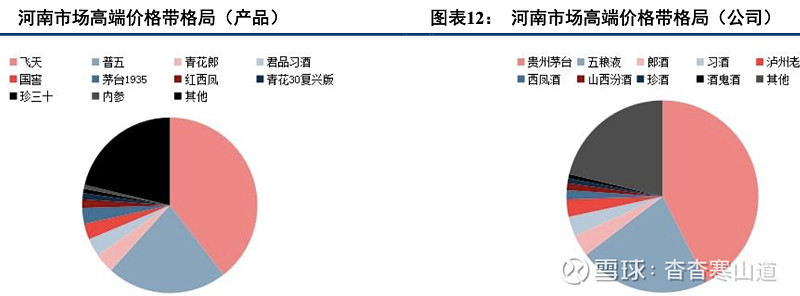

河南高端市场呈现高度集中格局。根据协会数据,2022年,河南800元以上高端白酒市场规模约为200亿元,其中以茅台飞天、普五和国窖1573的三大全国性单品以及青花郎、君品习酒等高端酱酒产品为代表的主流产品总额达到160亿元,占据高端价格带接近80%的份额。河南地产酒在这一价格带品牌力不足的问题凸显,根据酒业家的数据,豫酒高端产品的销售规模目前仅有5亿左右

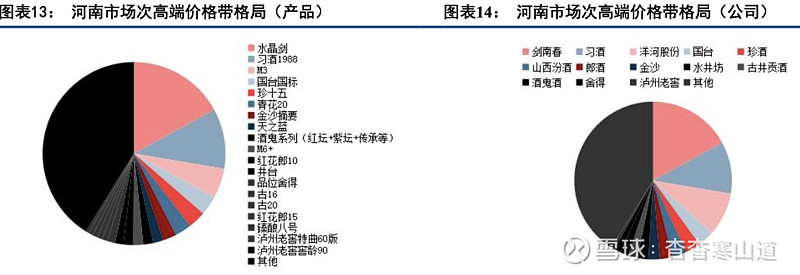

次高端价格带同样以名酒为主。以300-800元为主的次高端价格带在河南的规模约为170亿元,其中我们统计的全国性主流产品约19款,总和约为100亿元,占整体规模比例接近60%。相较于高端价格带,次高端价格带的竞争明显更为激烈,过往几年次高端快速扩容,名酒、酱酒与地产酒均试图在这一价格带中分一杯羹。就单品数据分析来看,水晶剑和习酒窖藏1988在河南保持了其在全国性次高端大单品中排名前列的地位,二者合计份额在河南次高端市场超过了四分之一

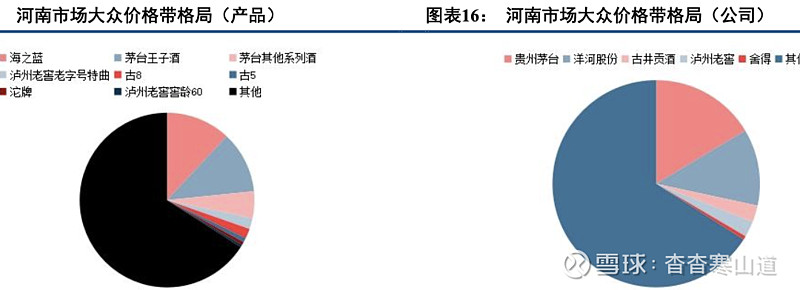

预计地产酒占据河南大众价格带主力份额。河南大众价格带中,全国性主流单品份额占比仅为约三分之一左右,其余三分之二均被河南地产酒等酒企占据。值得一提的是,贵州茅台茅台王子酒为代表的大众系列酒在这一价格带攫取了相当的份额,这一种原因是茅台产品结构完善的结果,另一方面也和河南是重度酱酒市场有关。

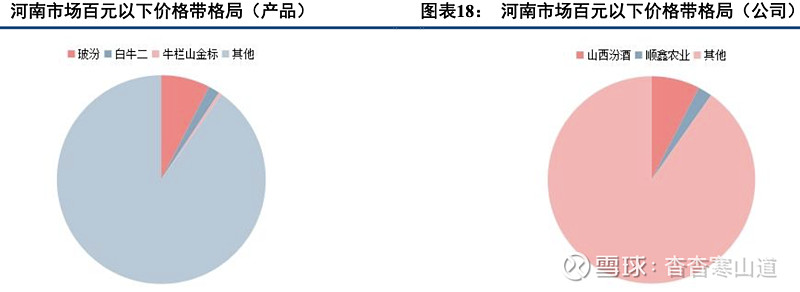

百元以下价格带预计格局最为分散。上市企业中,山西汾酒的玻汾与顺鑫农业的白牛二是百元以下价格带公认的两大单品,也是当前唯二在全国达到50亿元以上规模的产品。这两款产品(加上牛栏山金标)在河南百元价格带份额仅为10%左右,90%的广阔份额被河南地产酒和各类外来酒企瓜分

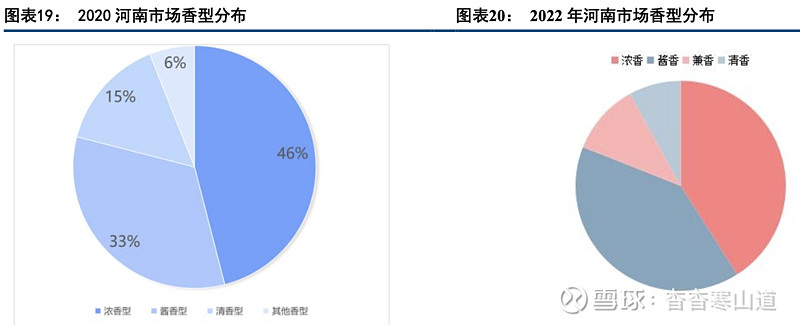

河南是过往数年酱香热的缩影。2017年以来伴随白酒复苏和茅台批价的一骑绝尘,酱酒热开始在全国逐渐兴起,而其中更以河南、山东、广东等大市场以其主要阵地。2022年,河南酱香份额已经较2020年的约33%增长至约40%。那么,为什么酱酒会率先在河南崛起,河南又是如何成为酱酒的重度市场呢?我们大家都认为或许基于以下两个原因:1)消费者心智和渠道选择的共振。于快消品尤其是非奢侈品而言,消费者端具备更换成本低和多样性选择两大特性,渠道端则体现出产品体量越大利润越薄的特性,这些特性使得单一消费品的高占有率较难以实现,少数超过的亦是U形战略(多产品多品牌经营)的结果,这也是消费品扩张一直以来面临的挑战。河南市场一直以来都是白酒的主力投放市场,消费者和渠道对于浓香的识别度已经很高,突然崛起的酱香给二者带来了新的共振话题,过往数年的酱香热便是茅台热(消费者端:尝鲜+追逐+从众)和渠道利润高推力强的共振。2)市场容量大的同时无强势地产酒阻击。与山东和广东类似,河南市场在市场容量大的同时,并无强势的地产酒对省外品牌进行阻击,为酱香的崛起提供了一定的客观基础

酱香热退却,竞争更加多元化。白酒行业整体于2021年开始调整,酱酒存在的诸如渠道库存较大,消费者氛围培育未完善等问题开始暴露并使得酱香热退烧,酱酒从红利期向结构性调整期过渡,大部分酱酒价格倒挂成为常态。但是危机中却也蕴含机会,酱酒热的退烧使得大部分品牌力不足的开发产品被清洗出市场,酱酒加速集中的时期开始到来,头部企业优势越来越明显。如珍酒、习酒等头部酒企从消费者培育、渠道深耕、品牌文化挖掘与表达、产品聚焦和布局大众价格带等多个角度寻找新的增量,提高经营质量。另一方面,清香在汾酒的带领下近年来快速崛起,而浓香酒企历来以渠道深耕和消费的人氛围打造见长。因此,我们大家都认为未来河南市场的竞争将会促进多元化

我们认为,展望2023年,河南省内的白酒市场之间的竞争或有进一步白热化的趋势。原因见下:1)前述的香型间竞争将加剧;2)河南本就是是各白酒企业的兵家必争之地,且贡献了大部分酒企10%以上的收入份额,调整年份的竞争强度将加大;3)2021年开始,各名酒企业纷纷加强完善产品结构,以茅五泸为代表的名酒企纷纷往300元以下价格带布局,而地产酒也不断在推出定位次高端和高端的产品,名酒与地产酒正面意义上的相撞才刚刚开始

看好清香(汾酒)在河南乃至全国的崛起。前面我们提到,过往数年的酱香热事实上是茅台热(消费者端:尝鲜+追逐+从众)和渠道利润高推力强的共振,但另一方面也是传统浓香的高占有率下的疲态显现。在河南市场,当下虽酱香热退烧,但消费者和渠道的天性不会变,浓香并未具备激发河南消费者和渠道新的关注所需的因子,而清香基于新鲜感+渠道利润高的因素或有望加速扩张。基于前述的香型转换逻辑,2023年的河南龙战于野,我们更看好强势能助推下的山西汾酒在河南乃至全国的逐步发展。一、清香热逐渐在全国起势。根据尼尔森的数据,2020年至2022年,清香型白酒在全国商超白酒销售额的占比分别为7.7%、8.5%、10.2%,占比逐渐提升。2022年,清香白酒市场销售规模大约在900亿-1000亿元之间,约占全国白酒市场的15%,而根据中国酒业协会此前发布的《中国酒业“十四五”发展指导意见》提出,“十四五”期间,清香型白酒的市场规模将突破200万千升、1300亿元,行业占比由15%上升至20%以上。二、山西汾酒势能依旧。2022年,汾酒无论是高端化亦或是全国化均取得不俗成绩,青花突破100亿元,同比增速超过60%,长江以南市场增速超过50%。展望2023年,区域上全国化速度依旧,如四川、海南等薄弱省份今年均是翻倍目标增长,结构上公司于股东大会定调青花增速依然将快于整体增速;

名酒集中度有望逐步提升。2022年规模以上企业白酒总产量为671万千升,是自2016年我国白酒产量达到历史性高峰值1358万千升后连续第六年下行,同比十三五初期,全国白酒总产量降幅达到48%。在产量下降的同时,行业集中度持续提升,茅五泸洋汾古六大上市巨头的市场占有率从2016年的16%快速上升到2022年的45%。当前,名酒企开始加强完善产品结构,强势切入100-300元的河南地产酒的主战场,我们大家都认为,凭借更强的品牌、更丰富的渠道运作经验和更完善的管理体制,名酒有望继续挤压地产酒的生存空间,名酒集中度的提升是长期进行时

贵公网安备 52038202001789号

贵公网安备 52038202001789号